【异动分析】白银大幅上涨解读

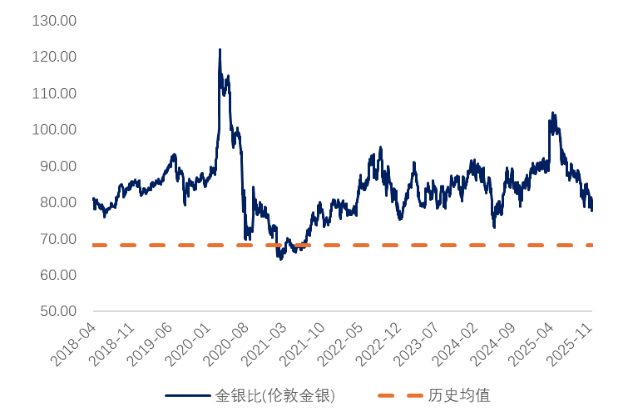

展望未来,12月重启降息已成为当前市场的主流预期,有望继续提振市场看多情绪。然而,考虑到白银年内累计涨幅已超过90%,且月线RSI指标显示市场已进入严重超买区间,短期内投资者对宏观消息的敏感度可能显著上升。任何不及预期的宏观数据或消息,均可能放大贵金属市场的回调风险。当前金银比已回落至10月初约78的水平,虽较年初逾100的高位明显下行,但仍高于约68的历史均值,显示其仍存在一定的修复空间。若本轮降息预期能够持续兑现,市场围绕金银比修复的交易逻辑或将继续强化。综合来看,在降息预期升温、白银库存持续处于低位以及工业需求保持韧性的多重因素共振下,预计白银价格将延续震荡偏强走势。

为了让大家快速获取第一手资讯,我们建了一个投资交流群!还想了解更多现货产业链数据分析?或者是想了解商品期货后续价格?可以直接加入【期货产业链交流群】直接解锁「期货专属研报+ 期货新手入门课程」!想进群的投资者朋友赶紧>>点击加入

异动情况:

在美联储降息预期升温的提振下,贵金属市场全线走强,白银表现尤为抢眼。受持续紧张的库存加剧“逼仓”行情影响,银价大幅飙升。伦敦现货银上周五单日暴涨5.66%,国内沪银主力合约亦强势上涨近6%,成功突破13000元/千克的关键整数关口。年内累计涨幅已超90%,其表现显著超越其他大类资产。

异动分析:

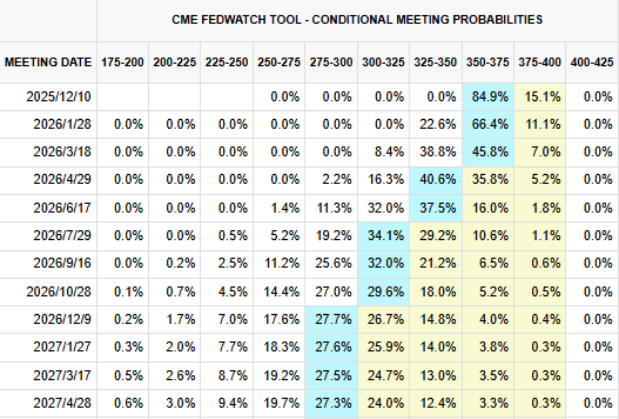

宏观层面,11月初美国政府停摆仍未结束,持续的宏观数据缺失导致市场不确定性高企。受此影响,美联储官员陆续释放鹰派观望立场导致降息预期承压,12月FOMC议息会议降息概率一度下挫至30%水平。临近月末,前期缺失的宏观数据陆续补发,美国 9 月核心 PPI 不及预期,服务业价格增速停滞,9月非农报告显示失业率上行风险,市场开始重新押注美联储降息预期。纽约联储主席威廉姆斯等FOMC核心官员陆续释放降息信号,12月降息25基点的概率再度攀升至80%以上,降息预期转暖推动资金大幅流入贵金属市场,推动金银价格在关键支撑位强势反弹。美国国家经济委员会主任凯文·哈塞特成为下届美联储主席的核心候选者,该消息进一步强化了市场宽松预期,也成为了近期贵金属市场强势运行的潜在催化剂。

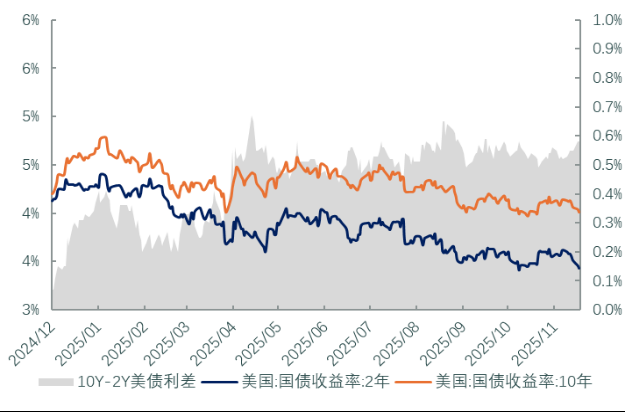

图1 降息预期推动短端利率快速下行

数据来源:Wind,瑞达期货研究院

图2 12月降息概率重回11月初高位

数据来源:Wind,瑞达期货研究院

从基本面来看,据白银协会预测,2025年全球白银市场仍将出现约9500万盎司的结构性供应缺口,为白银连续第五年呈供不应求格局。供应方面,2025年全球矿产银供应预计约8.13亿盎司,同比大致持平,回收供应小幅增长1%左右,整体供应增幅仅约1%。需求方面,全球总需求预计同比下降约4%至11.2亿盎司,其中工业需求下降约2%,尽管需求有所回落,但供应端缺口依然突出。光伏产业用银需求成为长期支撑因素,国际能源署(IEA)预计,从2024年到2030年,新增太阳能装机容量将达到4000吉瓦。这表明了到2030年,仅太阳能一项就将推动白银需求每年增加近1.5亿盎司,即在2024年11.69亿盎司的实物需求基础上再增加13%。库存方面,中国交易所库存已降至近十年低位。10 月中国对白银出口超 660 吨创纪录,大量金属运往伦敦以缓解当地挤仓,同时光伏组件和首饰消费走强,令国内库存被迅速抽空,上期所期货价格出现近月升水的紧张格局,也进一步加剧了银价短期迅速飙升所推动的逼仓行情。

展望未来,12月重启降息已成为当前市场的主流预期,有望继续提振市场看多情绪。然而,考虑到白银年内累计涨幅已超过90%,且月线RSI指标显示市场已进入严重超买区间,短期内投资者对宏观消息的敏感度可能显著上升。任何不及预期的宏观数据或消息,均可能放大贵金属市场的回调风险。当前金银比已回落至10月初约78的水平,虽较年初逾100的高位明显下行,但仍高于约68的历史均值,显示其仍存在一定的修复空间。若本轮降息预期能够持续兑现,市场围绕金银比修复的交易逻辑或将继续强化。综合来看,在降息预期升温、白银库存持续处于低位以及工业需求保持韧性的多重因素共振下,预计白银价格将延续震荡偏强走势。

图3 十月以来白银行情波动显著加剧

数据来源:Wind,瑞达期货研究院

图4 金银比较历史均值仍存在修复空间

数据来源:Wind,瑞达期货研究院

图5 上期所白银库存下降至历史低位

数据来源:Wind,瑞达期货研究院

图6 银价延续强劲上涨态势

数据来源:Wind,瑞达期货研究院

作者:

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

助理研究员:徐鼎烽

期货从业资格号 F03144963

数据来源: https://mp.weixin.qq.com/s/ycrLXSVDBehQrYXrpZRHpA

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved