【数据分析】11月PMI分析:制造业景气平稳回升,服务业年内首度收缩

综上,我国11月制造业PMI运行总体符合季节性,企业盈利结构持续分化,“反内卷”拉动作用强,商品持续去库。往后看,贸易形势好转,对我国制造业PMI造成的负面影响减弱,叠加新一轮政府增量资金料拉动内需,料提振市场信心,基建行业亦有望筑底回升。

为了让大家快速获取第一手资讯,我们建了一个投资交流群!还想了解更多现货产业链数据分析?或者是想了解商品期货后续价格?可以直接加入【期货产业链交流群】直接解锁「期货专属研报+ 期货新手入门课程」!想进群的投资者朋友赶紧>>点击加入

数据概况:

11月30日,国家统计局公布数据,11月官方制造业PMI录得49.2,前值49,预期49.3;非制造业PMI49.5,前值50.1,预期50;综合PMI录得49.7,前值50。其中,服务业PMI录得49.5,比上月下降0.7个百分点;建筑业PMI录得49.6,上升0.5个百分点。

观点:

一、贸易关系好转,供需两端均小幅改善。

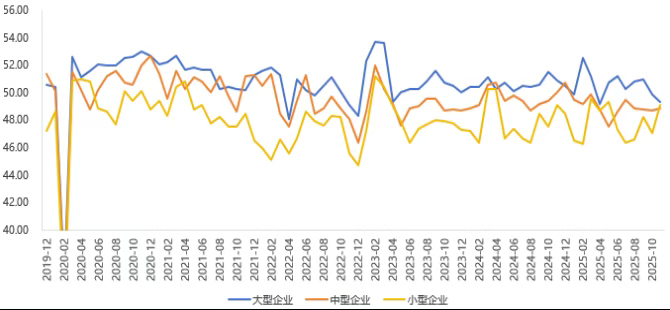

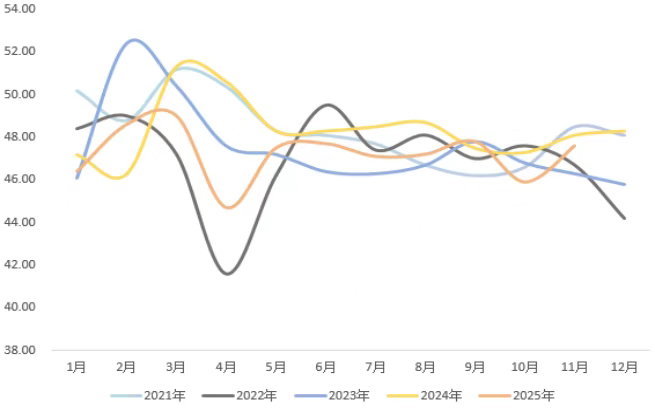

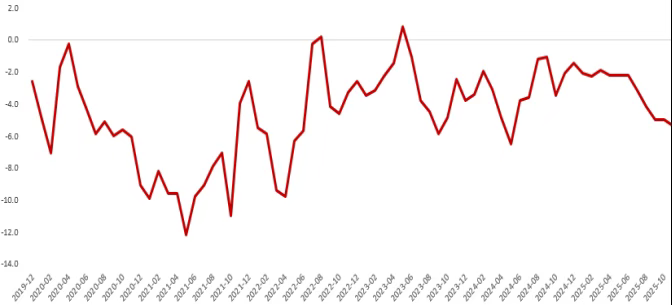

十一月我国制造业景气度平稳恢复,环比增速0.2%小幅超过历史季节性水平0.1%。具体来看,生产指数回升0.3至50%。从企业规模看,大中小型企业景气水平均低于50,尤其是大型企业由升转降,“反内卷”政策或进一步影响盈利结构,中小型企业成本承压,利润或遭受负面影响。高技术制造业和装备制造业PMI为50.1%,增速仅小幅高于荣枯线,而装备制造业PMI回落至49.8%,反映后续新质生产力相关政策需持续加码,否则景气水平料承压。11月份新订单回升0.4个百分点至49.2%,主要由新出口订单贡献,新出口订单环比上升1.7个百分点至47.6%,恢复至相对正常水平,而内需层面或仍然偏弱。在手订单和生产经营活动预期分别环比上升1.0、0.3个百分点至45.5%、53.1%,虽然环比改善,但绝对水平相较于历史均值仍然偏低。11月标普全球制造业PMI录得52,显示第四季初制造业景气大幅好转,后续对我国出口料有支撑,制造业有望平稳回涨。

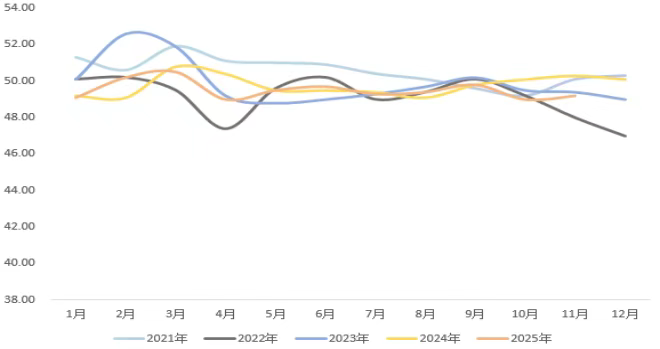

图1 制造业PMI

资料来源:Wind,瑞达期货研究所

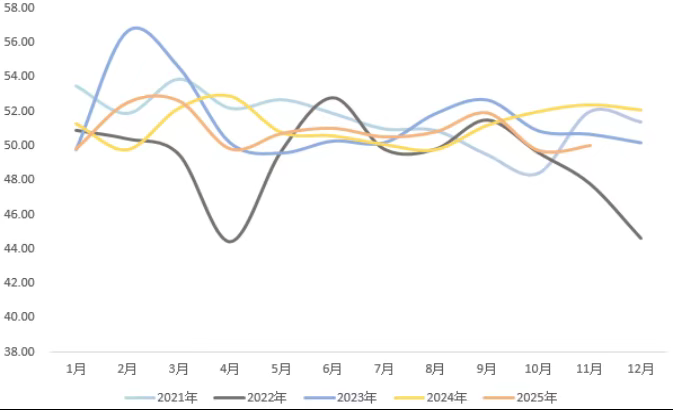

图2 供给端季节性回升(生产指数)

资料来源:Wind,瑞达期货研究所

图3 大中小型企业表现分化

资料来源:Wind,瑞达期货研究所

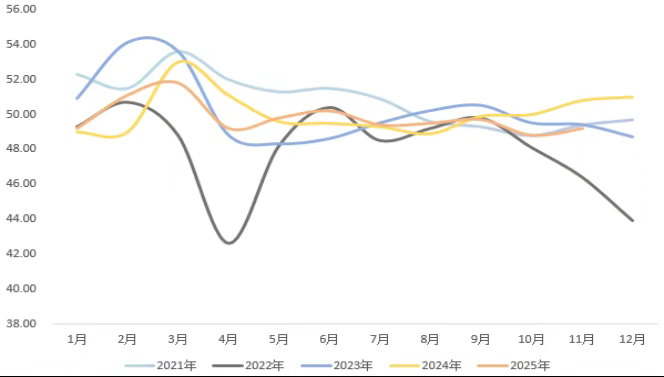

图4 内外需改善(新订单指数)

资料来源:Wind,瑞达期货研究所

图5 新出口订单回暖

资料来源:Wind,瑞达期货研究所

二、“反内卷”拉动作用强化,价格指数再度上行。

11月原材料价格指数和出厂价格分别上涨1.1、0.7个百分点至53.6、48.3。自7月反内卷政策推进以来,原材料指数便持续位于扩张区间,主要受当月煤、钢及硅、锂等原材料价格上涨带动;而出厂价格指数主要与汽车“价格战”有关,后期“反内卷”对工业品价格的推升作用有待进一步观察。需要注意的是,本月原材料购进价格指数与出厂价格指数的差值已扩大至5.3,上下游利润差异偏大,下游企业成本压力显著。产成品库存指数也位于收缩区间且不断下行,商品库存加速去化。

图6 中下游企业利润承压(出厂-原材料)

资料来源:Wind,瑞达期货研究所

三、“双十一”前移叠加假期结束,服务业年内首度收缩。

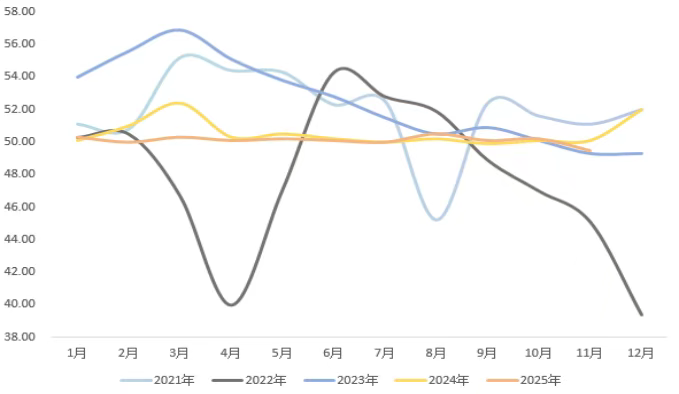

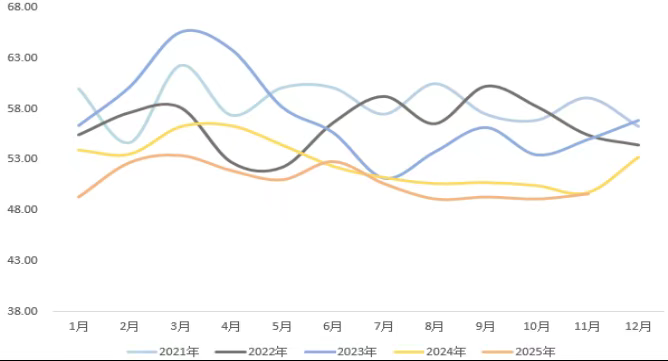

11月非制造业PMI录得49.5,比上月回落0.6个百分点,自2024年10月以来首次落入收缩区间。与居民出行消费相关的住宿业、水上运输业、餐饮业、航空运输业、道路运输业回落显著,主要与节假日因素消退相关,12月或保持平淡。11月建筑业PMI较上月回升0.5个百分点,10月5000亿新型政策性金融工具投放完毕,支撑基建投资。但同时也连续四个月处于收缩区间,财政节奏缓慢是主要原因。11月建筑业业务活动预期环比上升1.9个百分点至57.9%,为2024年4月以来的新高值,市场反应较为乐观。往后看,随着新增政府债券、新型政策性金融工具逐步落地,基建增速有望筑底回升。

图7 “双十一”因素褪去,服务业景气回落

资料来源:Wind,瑞达期货研究所

图8 建筑业有望筑底回升

资料来源:Wind,瑞达期货研究所

四、观点

综上,我国11月制造业PMI运行总体符合季节性,企业盈利结构持续分化,“反内卷”拉动作用强,商品持续去库。往后看,贸易形势好转,对我国制造业PMI造成的负面影响减弱,叠加新一轮政府增量资金料拉动内需,料提振市场信心,基建行业亦有望筑底回升。

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

微信号:yanjiufuwu

电话:0595-86778969

数据来源: https://mp.weixin.qq.com/s/NHbqS3U4hUg-77o_BA-nrg

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved