【数据分析】10月经济数据解读:经济指标全线回落,投资端疲态明显

数据概况:

11月14日,国家统计局公布数据,10月规模以上工业增加值同比增长4.9%,预期5.2%,前值6.5%。固定资产投资同比下降1.7%,前值下降0.5%。基础设施投资同比下降0.1%,制造业投资增长2.7%,房地产开发投资下降14.7%。社会消费品零售总额同比增长2.9%,预期2.7%,前值3%。全国调查失业率5.1%,前值5.2%。

观点:

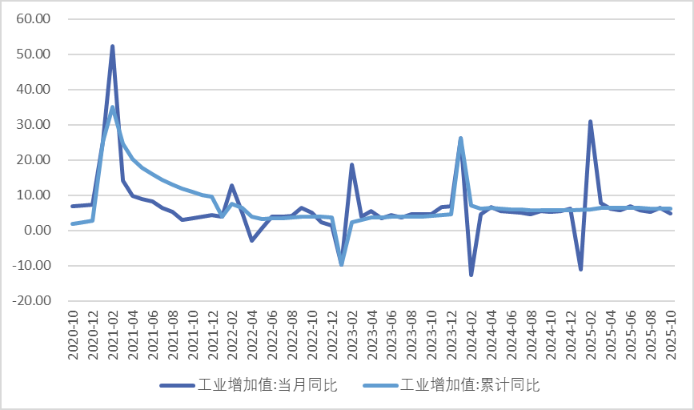

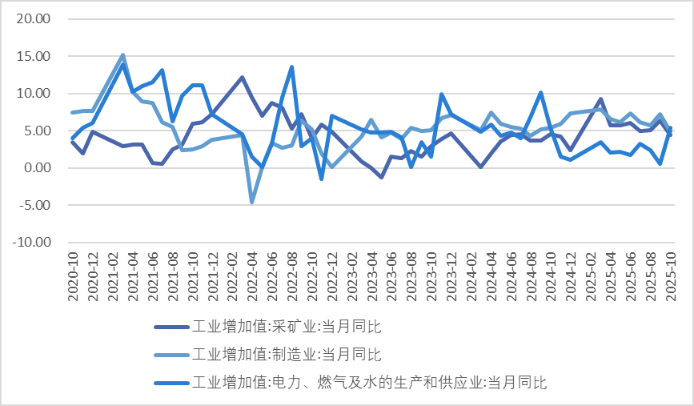

一、生产端超预期回落,外需拖累明显。10月份,全国规模以上工业增加值同比增长4.9%。分三大门类看,采矿业增加值同比增长4.5%,制造业增长4.9%,电力、热力、燃气及水生产和供应业增长5.4%。装备制造业增加值同比增长8%,高技术制造业增加值增长7.2%,增速分别快于全部规模以上工业3.1和2.3个百分点。装备制造业及高技术制造业持续对工业生产起到支撑。受贸易冲突再起的影响,10月份我国出口交货值同比下降2.1%,较9月份回落5.9个百分点,外需走弱拖累工业生产。分产品看,集成电路、新能源汽车、工业机器人等产品产量同比分别增长17.7%、19.3%、17.9%,维持高增速;新质生产力相关产业表现依旧强势。当地时间10月25日至10月26日,中美双方在吉隆坡举行会谈,双方就多项问题达成协议,其中包括美方取消10%芬太尼关税,并延长暂停24%对等关税时间1年;此外,美方暂停出口管制50%穿透性规则,中方也暂停稀土出口管制措施。至此,美国对华关税由此前的接近40%降至30%附近,后续外需拖累预计有所减弱。从四中全会对十五五规划建议看,十五五期间将实现科技自立自强水平大幅提高,后续政策着力点仍将集中在人工智能领域。

图1 规模以上工业增加值同比

资料来源:Wind,瑞达期货研究院

图2 三大门类工业增加值同比

资料来源:Wind,瑞达期货研究院

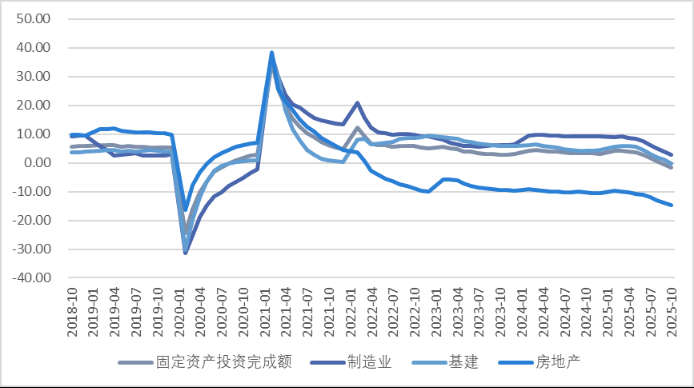

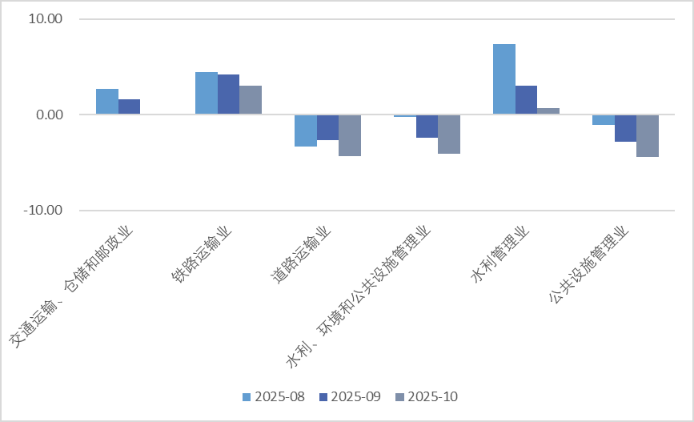

二、投资端集体回落,地产景气显疲弱。1-10月份,全国固定资产投资(不含农户)408914亿元,同比下降1.7%;扣除房地产开发投资,全国固定资产投资增长1.7%,增速均较上月明显回落。基础设施投资同比下降0.1%(上月增长1.1%),制造业投资增长2.7%(4%),房地产开发投资下降14.7%(-13.9%),基建、制造业稳连续多月下降,地产景气度依旧疲软。受到反内卷政策影响,部分传统行业投资增速预计承压,但对于高技术产业而言影响预计有限,更有可能出现资源向高技术制造业倾斜的情况,但由于传统产业整体占比仍较大,制造业投资仍有阶段性承压的可能。政策性工具投放存在时滞,基建增速有望探底回升。10月份各基建相关行业均较上月走弱,铁路仍是基建主导,而道路和公共设施成为较大拖累。10月末发改委表示,新设的5000亿政策性金融工具已全部投放完毕,但由于资金投放后到形成实物工作量仍需一定时间,因此,短期内效果并未显现。此外,随着地方政府化债进入关键阶段,也对专项债的使用产生挤占,同样拖累基建投资增速下行。后续随着5000亿政策性金融工具发挥作用,基建增速有望触底。

图3 投资端地产拖累明显

资料来源:Wind,瑞达期货研究院

图4 制造业投资细分项

资料来源:Wind,瑞达期货研究院

图5 基建投资细分项

资料来源:Wind,瑞达期货研究院

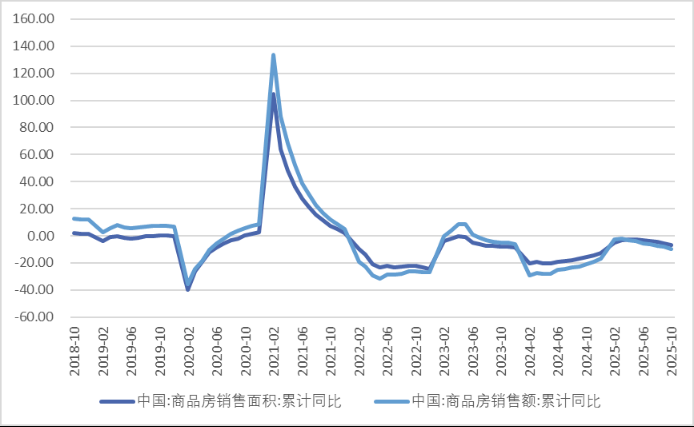

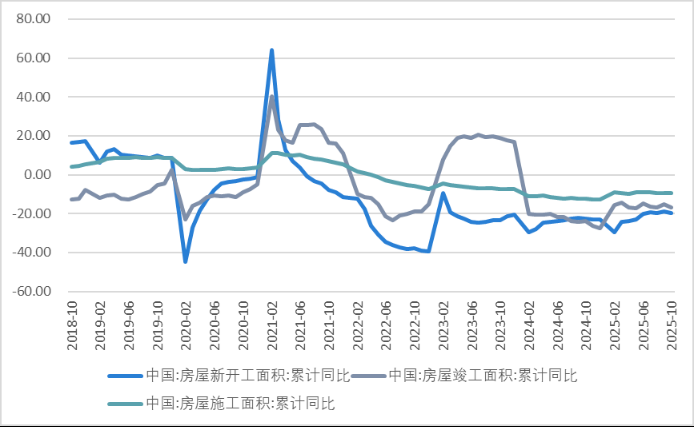

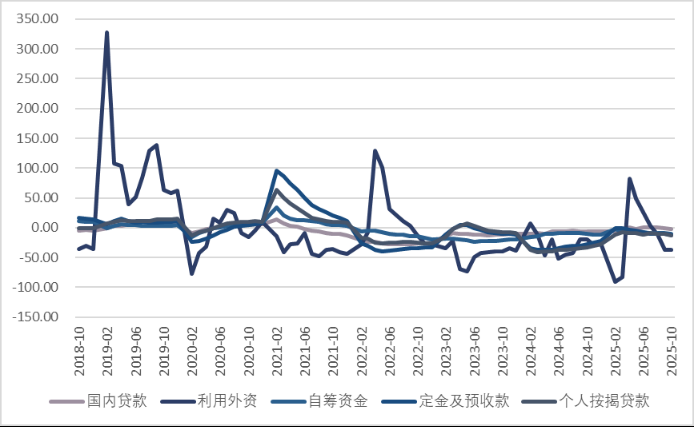

地产需求继续回落。全国房地产开发投资同比下降14.7%,施工、新开工、竣工面积为-9.4%(-9.4%)、-19.8%(-18.9%)、-16.9%(-15.3%),各类指标持续转弱。70城二手房价环比连续7个月下降,300城土地市场成交面积同比也在负数区间运行。全国商品房销售面积同比下降6.8%,商品房销售额下降9.6%,降幅分别走阔1.3和1.7个百分点,进而影响房企到位资金,9月房企到位资金同比下降9.7%,较上月进一步下滑1.3个百分点。当前,房地产市场受制于结构性因素,整体投资与购买需求偏弱,在人口红利逐步消失及土地财政面临困境的背景下,房地产情况难言改善。

图6 商品房销售面积低位运行

资料来源:Wind,瑞达期货研究院

图7 地产新开工、竣工和施工累计同比

资料来源:Wind,瑞达期货研究院

图8 房地产投资结构弱(资金来源累计同比)

资料来源:Wind,瑞达期货研究院

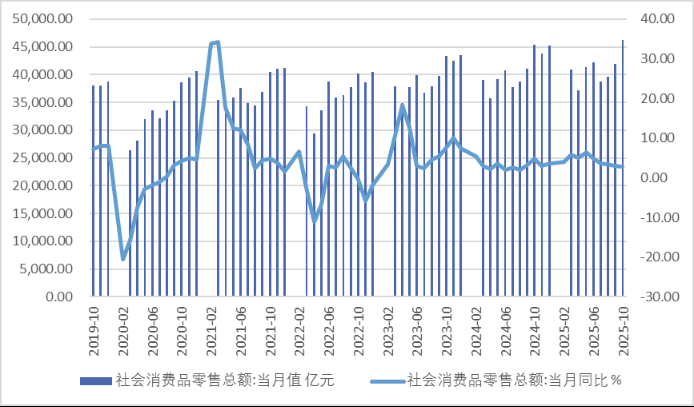

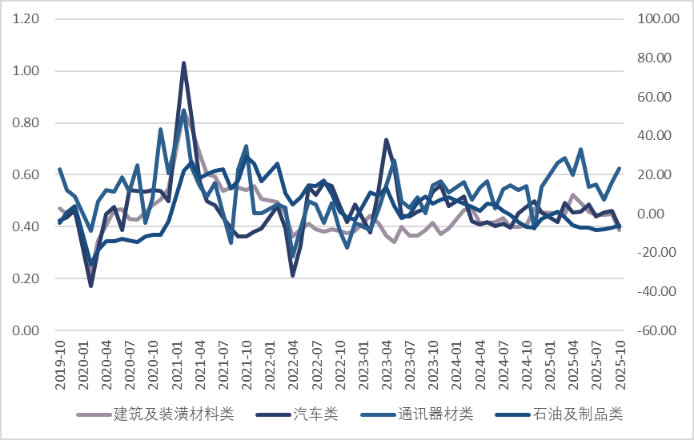

三、以旧换新商品消费力度减弱,中秋国庆双节合并提振服务消费。10月份,社会消费品零售总额同比增长2.9。其中商品零售增速放缓是主要拖累,受到旧换新政策效果减弱以及2024年四季度高基数影响,部分相关行业社零增速明显放缓,10月限额以上单位家具类、家用电器和音像器材类、文化办公用品类、通讯器材类商品零售额分别增长9.6%、-14.6%、13.5%、23.2%。服务零售保持增长态势,1-10月累计同比增速达5.3%,较上月加快0.1%。由于今年中秋国庆假期合并,工作日减少推动出行旅游等服务消费,10月份餐饮收入较9月大幅回升2.9个百分点至3.8%。整体来看,由于耐用品消费具有一定周期性,以旧换新此前已提前透支了部分商品消费需求,因此,后续消费动能将有所减弱。展望后市,“十五五”规划建议稿指出将政策重心由“恢复性消费”转向“升级型消费”,在供需两端同时着力,增强消费意愿,培育新型消费增长点。在政策导向高质量消费的背景下,后续居民消费或由基础的商品消费转向注重体验的服务型消费。

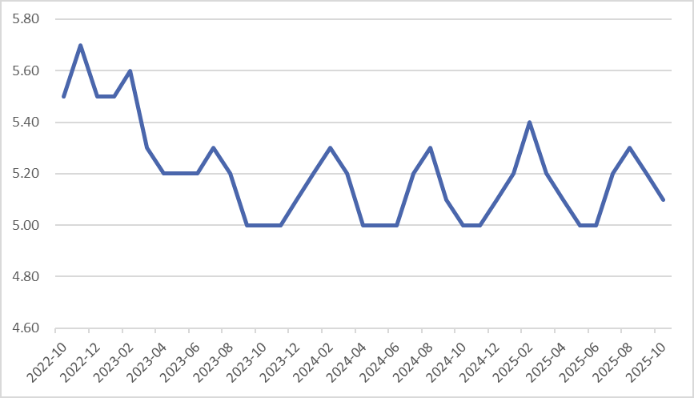

就业方面,全国城镇调查失业率为5.1%,此前受到季节性因素带来的摩擦性失业影响,失业率短暂攀升,但随着毕业季过去,短期的劳动供应压力暂缓,失业率已连续两个月下降。此外,随着产业升级转型的逐步推进,政策逐步将经济引导至新质生产力,劳动力市场结构性失衡料将修复。

图9 社会消费品零售额同比

资料来源:Wind,瑞达期货研究院

图10 社会消费品零售额增速分类型

资料来源:Wind,瑞达期货研究院

图11 城镇失业率同比

资料来源:Wind,瑞达期货研究院

还想了解更多现货产业链数据分析?或者是想了解商品期货后续价格?

可以直接【立即点击加入期货产业链交流群】直接解锁「期货专属研报+ 期货新手入门课程」

联系助理即可快速加入!或者截图识别二维码也可找小助理直接解锁福利!

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

数据来源: https://mp.weixin.qq.com/s/9VtqOGrnC7Bakewzx94Bzg

研报来源: https://www.rdqh.com/content/index/17

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved