中信建投-玻璃纯碱周报:纯碱聚焦供应端变化,玻璃关注需求端情况

主要逻辑:

➢ 供应:本周纯碱供应略有增加。本周纯碱检修较少,开工率、产量环比略升,供应端对价格影响偏中性。下周纯碱检修计划增加,预计产量小幅下降。

➢ 需求:本周纯碱需求暂时持稳。近期纯碱重碱端需求持稳于高位,轻碱需求变动不大。本周浮法玻璃冷修1条产线、点火1条产线,光伏玻璃产线无变动,浮法玻璃与光伏玻璃日熔量之和略升。短期纯碱需求变动不大,下游按需采购为主,后期继续关注光伏玻璃投产进度和浮法玻璃产线变动情况。

➢ 库存:本周纯碱库存小幅上升。本周纯碱生产企业库存、社会库存略增,总库存略有增加。当前下游需求变动不大,预计下周库存稳中略降。

策略:

➢ 短期:偏震荡,警惕回落风险。产能投产预期对价格利空明显,叠加假期期间宏观利空发酵,需警惕纯碱期价短期回落风险,SA2309参考1550-1750震荡区间。

➢ 中期:关注新产能投放进度,反弹沽空为主。新产能投放在即,纯碱供应过剩预期较强,中期价格下行趋势明显,价格反弹后可关注做空机会。09合约关注1900-2000附近压力。

风险提示:光伏玻璃投产进度偏慢;浮法玻璃冷修超预期;新产能提前投放等。

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

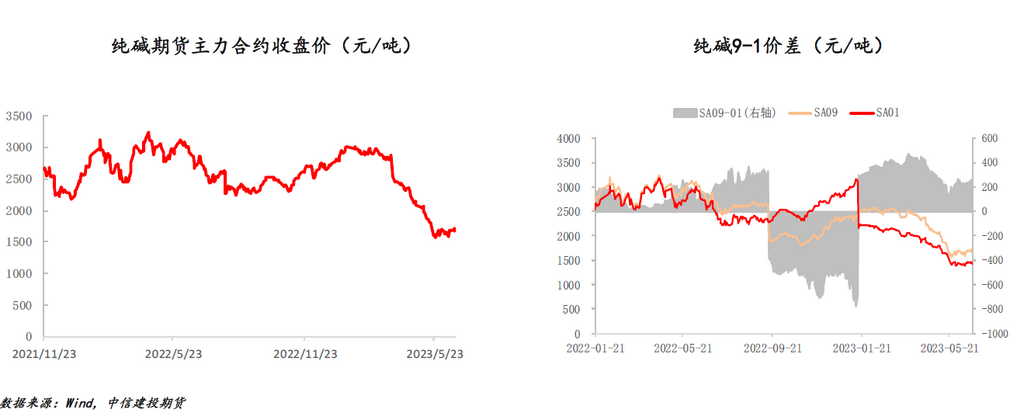

1.1 期货:期货价格小幅下跌,9-1价差扩大

‘➢ 价格方面,本周纯碱期货价格小幅下跌。截止本周三,SA2309合约收盘价为1671,较上周五下跌26,跌幅1.53%。

➢ 价差方面,本周SA2309-SA2401价差环比扩大。截止本周三,9-1价差为254,较上周五扩大22。

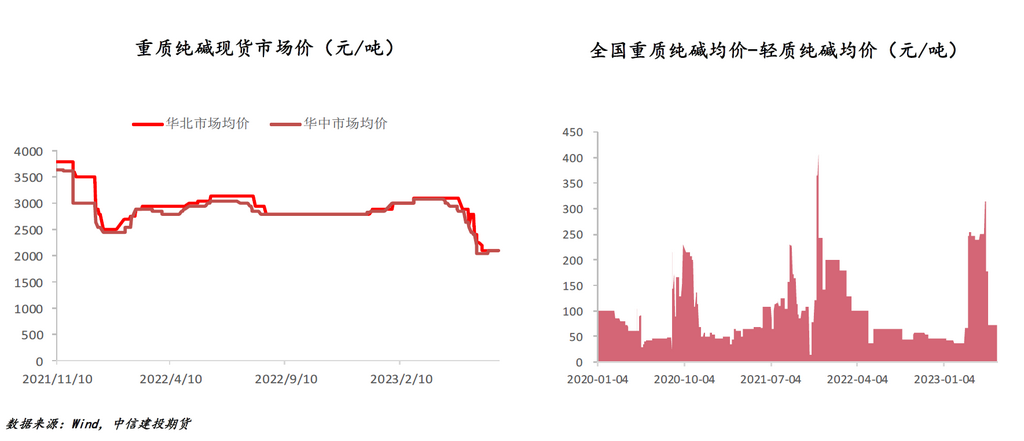

1.2 现货:现货价格持稳为主

本周纯碱现货价格持稳为主,轻重价差变动不大。截至本周三,华北现货价格为2100(+0),沙河现货价格为1950(+0),华中现货价格为2100(+0)。

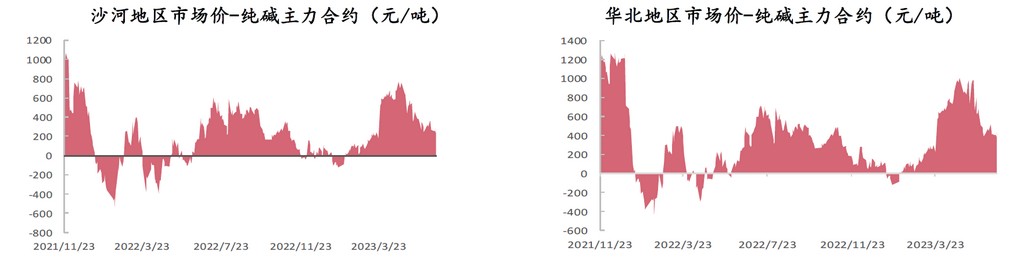

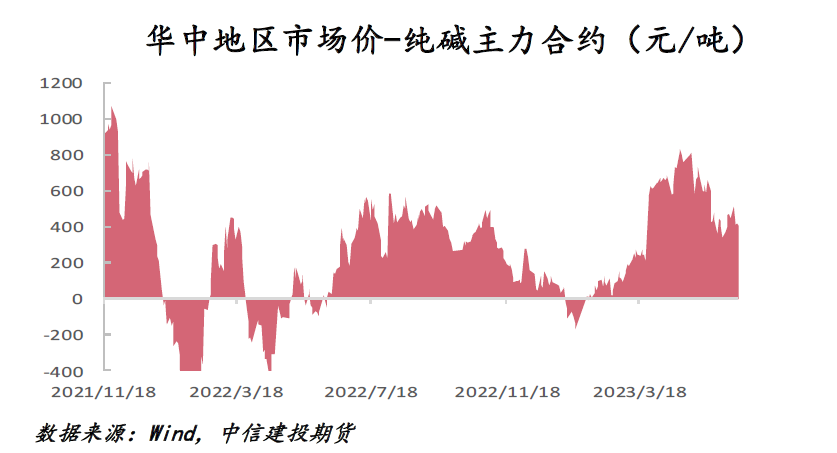

1.3 基差:基差小幅走强

➢ 纯碱交割厂/仓库主要设置在玻璃产区,集中在河北、湖北两地。

➢ 本周纯碱现货价格持稳为主,期货价格小幅下跌,现货与主力合约的基差走强。

➢ 截至本周三,沙河地区现货价格与主力合约的基差为279(+26),华北地区基差为429(+26),华中地区基差为429(+26)。

.....

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

’

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved