中信建投-能化专题报告:中国乙烯产能蓬勃发展,高端产品是未来方向

主要逻辑:

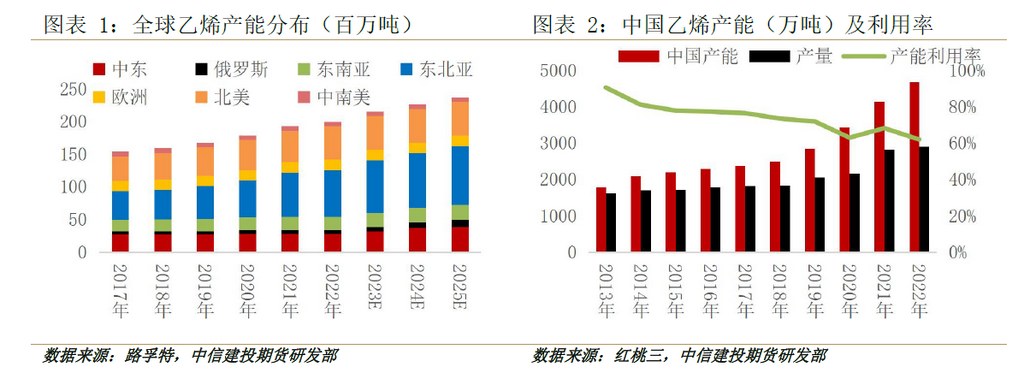

中国乙烯产能近些年来已呈现出产能过剩态势,预计2023年至2025年年均产能增速10%,至2025年底总产能超6300万吨。

由于乙烯自身性质,其运输及储存条件较为苛刻,外运辐射范围有限。近些年精细化工行业发展,乙烯装置的投产通常有下游配套设备。参考几大炼厂生态环境部报告,我们对于乙烯再平衡进行梳理。从乙烯再平衡角度考虑,炼化一体化乙烯下游配套聚烯烃、EO、苯乙烯等,可以不同程度调节负荷,尤其是聚烯烃品种,对乙烯的单耗最高,调节作用更强,并且随着配套种类的丰富选择更广。

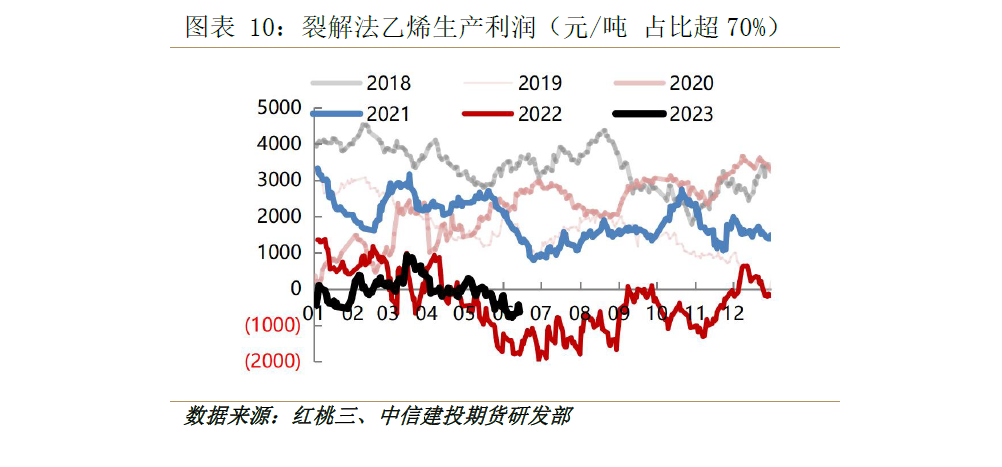

站在乙烯及其配套下游效益角度,近些年来随着乙烯装置的投产及石脑油价格的较强表现,乙烯生产利润压缩明显,尤其是2022年至今该利润多数时间处于亏损或盈亏平衡状态,提高利润较好的下游装置负荷,或配套相关装置为未来发展方向。

通过测算乙烯几大常见下游利润情况及未来产能增速,我们认为未来PE市场主流牌号价格维持低利润生产或成为常态。 EO/EG联产尚可通过调节二者略改善利润,但对于提高乙烯下游利润效果有限。苯乙烯POSM生产工艺利润压缩相对缓慢,但长期对于平衡乙烯及提高整体利润效果同样有限。EVA对于提高乙烯下游利润仍为较优选择。

因此,综合考虑对于乙烯的再平衡贡献、经济效益以及长期发展规划,乙烯下游高端产品如α-烯烃、EVA、mPE等将有更为广阔发展前景。

操作建议:

未来中国乙烯产能过剩程度仍将继续,乙烯生产利润或进一步压缩。综合考虑对于乙烯的再平衡贡献、经济效益以及长期发展规划,乙烯下游高端产品如α-烯烃、EVA、mPE 等将有更为广阔发展前景。

风险提示:

宏观经济大幅波动

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

一、中国乙烯产能持续扩张,进口依存度下滑

乙烯作为石油化工行业中最重要的产品之一,常温常压下为一种无色的可燃气体,下游包括聚乙烯(PE)、乙二醇(EG)、环氧乙烷(EO)、苯乙烯(EB)等,终端涉及日用品、塑料包装、纺织服装、电子电器、医药、涂料等众多领域。

根据路孚特及彭博数据,截至2022年底全球乙烯产能约2亿吨,主要分布在东北亚、北美及中东地区,过去五年来全球年均乙烯产能增速5.5%,预计至2025年全球产能讲达2.5亿吨。截至2022年底中国乙烯产能4675万吨占比23.4%,产能利用近十年来呈现下滑态势,从2013年的90%回落至2022年的65%附近,近些年来已呈现出产能过剩态势,预计2023年至2025年年均产能增速10%,至2025年底总产能超6300万吨占比26.6%。

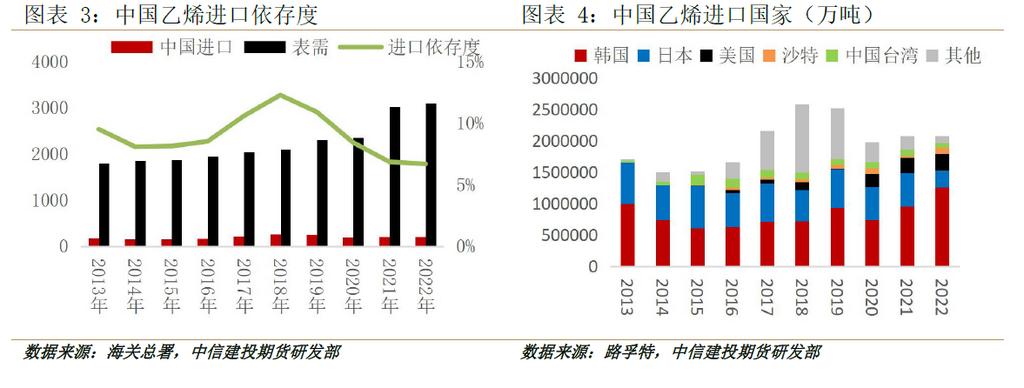

过去十年来,中国乙烯进口总量及进口依存度呈现先增长后回落的态势,2018年进口量最高达到257.6万吨,进口依存度12.3%,之后随着中国乙烯产能的投放逐年下行,2022年进口量回落至206.8万吨,进口依存度6.7%,主要进口国家仍为韩国、日本及美国,预计进口量后续随着国内乙烯产能的过剩将进一步压缩。

由于乙烯自身的性质,其运输及储存条件较为苛刻(少量液态乙烯可用低温槽车运输,也可用配有压缩液化装置的船舶运输,大规模运输需要配备管道),因此外运辐射范围有限。近些年精细化工行业的发展,乙烯装置的投产通常有下游配套设备。不同炼厂设计之初配套的下游装置各有不同,对乙烯的单耗也有所差异,因此不同下游装置开工率的变动不仅仅涉及到自身品种的产量,更是对整个炼厂的乙烯再平衡有着不同影响。此处参考几大炼厂生态环境部报告,对于乙烯再平衡进行梳理。

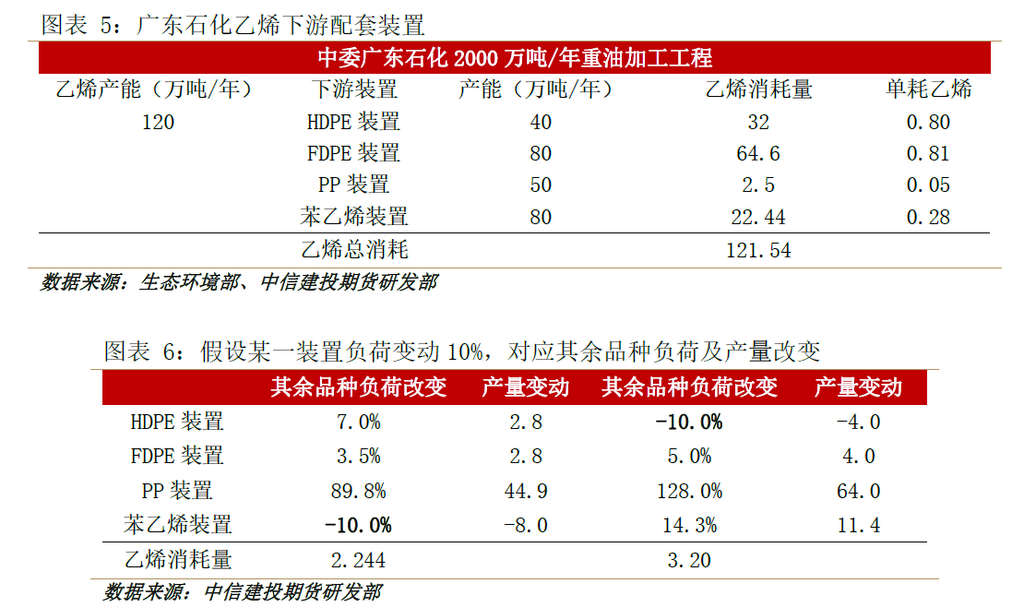

广东石化乙烯设计产能120万吨/年,下游配套装置为聚烯烃和苯乙烯,生产过程中对乙烯单耗最大的为聚乙烯(HDPE及FDPE)装置。站在乙烯再平衡的角度,我们对某一下游装置负荷变动10%,对应其他品种负荷及产量的变动情况。

假设苯乙烯装置开工率降低10%,乙烯将会出现2.24万吨的富余,如果平衡这部分多余的乙烯,最优选择则通过单耗乙烯较高的装置提高负荷来消耗,提升HDPE开工率7%或FDPE开工率3.5%,增加聚乙烯产量2.8万吨。

假设HDPE装置开工率降低10%,则乙烯将会产生3.2万吨富余,此时如果仅通过提升苯乙烯开工率,或造成苯乙烯开工率大于设计弹性上限的110%,且苯乙烯增量11.4万吨,对市场冲击过大。因此为平衡这部分乙烯,最优选择为提升FDPE装置5%,增加聚乙烯产量4万吨实现。

浙江石化一期及二期乙烯设计产能各自140万吨/年,一期下游配套装置为聚烯烃、苯乙烯及EO/EG,二期增加了己烯-1及EVA/LDPE装置。环评报告中未明确提及各装置对乙烯的消耗量,参考可公开查阅资料对于乙烯消耗的测算,浙江石化二期装置中的己烯-1(5万吨/年)及EVA/LDPE装置(10/30万吨/年)对于乙烯的单耗最高。假设传统HDPE装置开工率降低10%,乙烯产生2.4万吨富余,此时如果通过增加EVA/LDPE装置开工率消耗,则其总产量增加约2.8万吨,开工率提升7%。己烯-1对乙烯消耗较高,虽然受限于总产能较小,对于乙烯再平衡的贡献有限,但不失为未来新材料配置的方向。

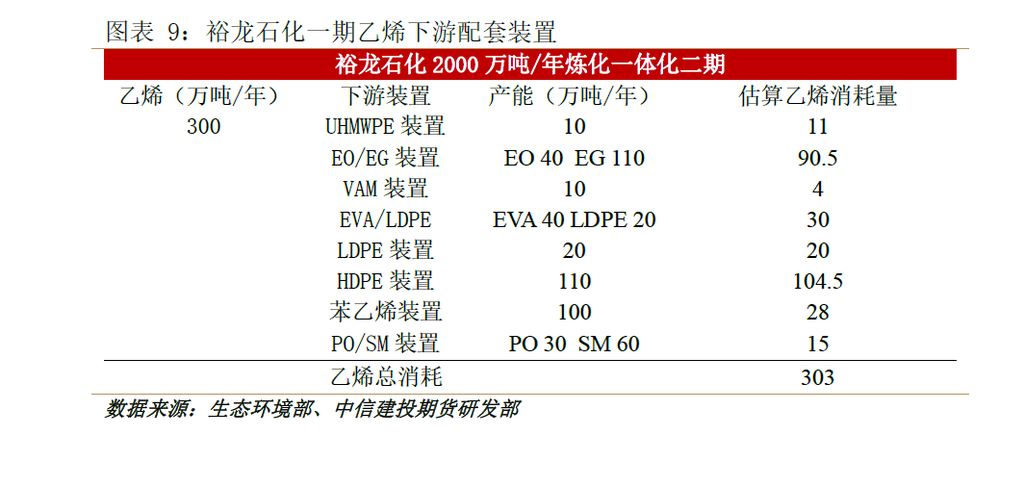

山东裕龙石化预计一期乙烯产能共300万吨,一期下游配套装置为聚烯烃、苯乙烯及EO/EG 、EVA/LDPE等装置,VAM装置产物醋酸乙烯供EVA生产,UHMWPE装置产物超高分子量聚乙烯。下游配套装置种类的丰富,使得某一装置负荷改变后,其余多种装置可分担乙烯对的消耗。仅站在乙烯再平衡的角度,炼化一体化乙烯下游配套聚烯烃、EO、苯乙烯等,可以不同程度调节负荷,尤其是聚烯烃品种,对乙烯的单耗最高,调节作用更强,并且随着配套种类的丰富选择更广。

二、常规乙烯衍生物供应过剩,利润压缩

参考裂解法乙烯生产利润,发现近些年来随着乙烯装置的投产及石脑油价格的较强表现,乙烯生产利润压缩明显,尤其是2022年至今该利润多数时间处于亏损或盈亏平衡状态,因此从增加装置效益角度考虑,提高利润较好的下游装置负荷,或配套相关装置为未来发展方向。

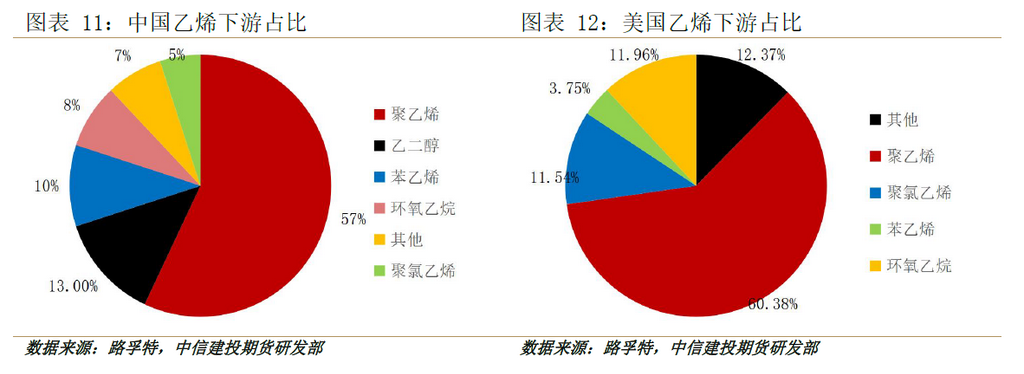

路孚特数据显示,当前中、美乙烯最主要下游均为聚乙烯占比近60%,中国其次为乙二醇、苯乙烯及环氧乙烷,占比分别在10%左右。美国则为聚氯乙烯及环氧乙烷,占比10%附近,用于生产苯乙烯的占比较低。

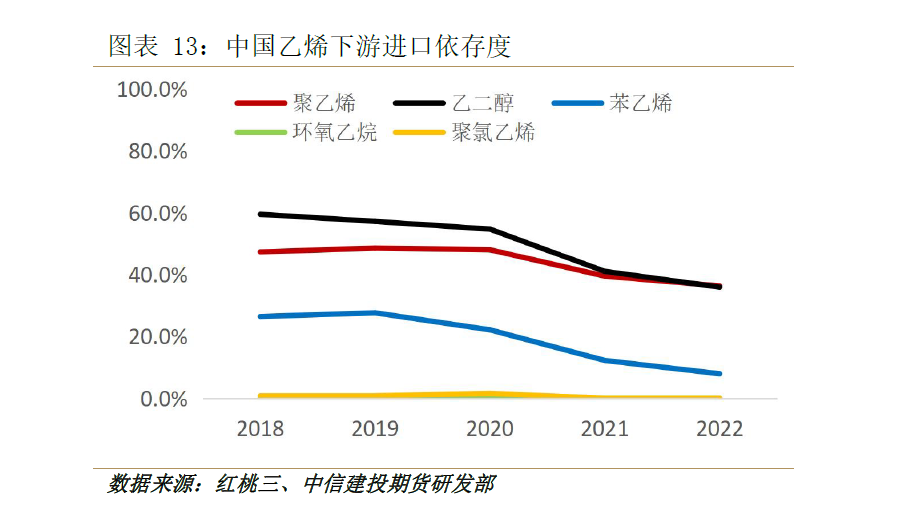

中国乙烯量产下游进口依存度近五年来呈现下降趋势,其中环氧乙烷及聚氯乙烯已经实现自给自足,当前进口依存度相对较高的为聚乙烯及乙二醇,依存度在30%-40%之间。如果考虑乙烯各下游利润情况,哪些品种又是优先配套选择?

......

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved