中信建投-商品研究报告:【斗粕苍穹】USDA 单产调整规则和 7 月预估的表义

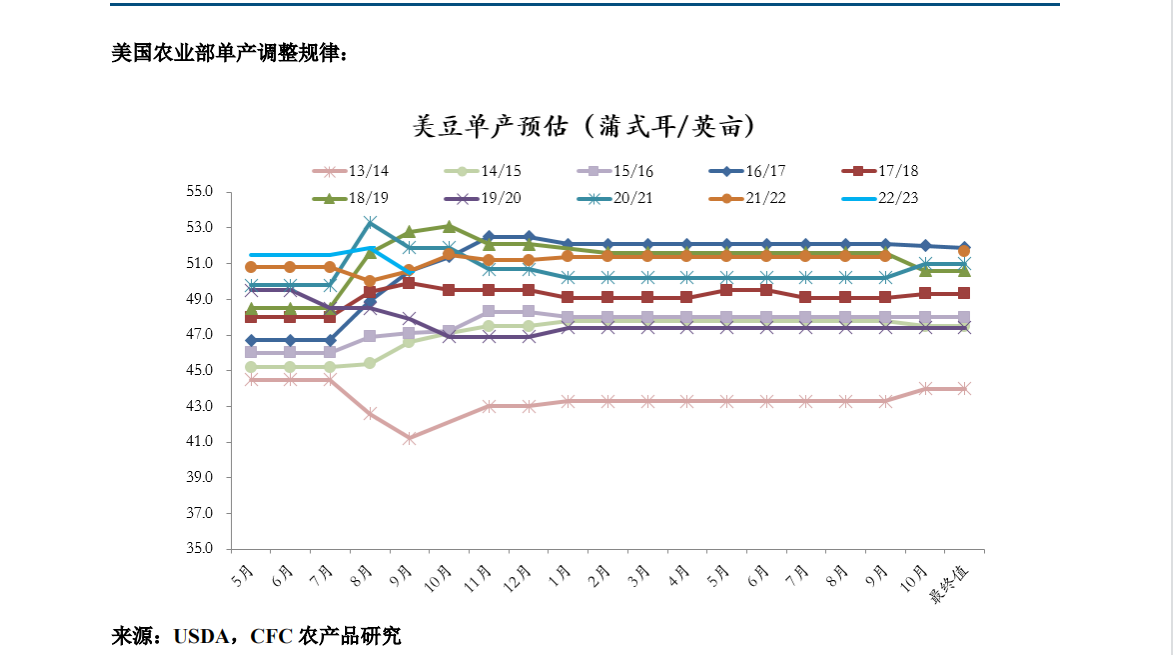

美国农业部 WAOB 委员会每月发布全球农产品供需预测报告, 5、6、7 三个月份大豆单产数据是在趋势单产的基础上,根据当年天气情况和播种情况进行调整,是根据模型推算的结果(近几年有且仅有 2019-20 年 7 月报告出现了单产调整)。

有色金属行情不断,紧跟行情,布局期货。中信建投期货开户成功后将提供小白进阶社群服务<<我要开户入群

1、美国农业部 WAOB 委员会每月发布全球农产品供需预测报告, 5、6、7 三个月份大豆单产数据是在趋势单产的基础上,根据当年天气情况和播种情况进行调整,是根据模型推算的结果(近几年有且仅有 2019-20 年 7 月报告出现了单产调整)。

2、8 月到 11 月份的单产预估由国家农业统计局(NASS)在通过大量调查的基础上完成。每年 8 月到 11月期间,NASS 会同时展开两类独立的大豆单产调查,调查结果反应的是截止每月 1 日的结果。一类是基于种植者对单产预期的统计,另一类是实地田间统计。

3、8、9、10、11 四个月份 USDA 的单产数据是基于及时的调查。其中 8 月份首次公布调查数据,关注度较高。如果 8、9 月的天气较为温和,11 月份前单产的变化幅度一般不大。在 12 月份,USDA 会对最终产量进行确认,并在 1 月份公布年度报告。

本次报告的关键意义:

1、未来平衡表的调整需要重视需求和供应同步向下调整的联动特征,平衡表的供需分项并非独立,需求也是供应的函数。此外,需要重视 23-24 年度巴西充沛的出口能力,截至目前巴西大豆的销售进度也就仅仅 63%(过去一周每周大致增加 1%),不论是当下和未来,美豆出口都要收到巴西大豆出口影响,换句话说未来美豆出口仍旧存在下调的弹性。

数据显示,本年度对新季美豆预售非常缓慢,过去三年的 7 月同期下一年度美豆预售均值为 1010 万吨,而今年的销售仅仅完成 400 万吨不到,其中中国订单的萎缩是主要原因,底层逻辑是三四季度之交美豆仍旧较巴西大豆存在溢价。

重要声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved